الأزمة المالية العالمية ٢٠٠٨!

دمرت الأزمة المالية لعام ٢٠٠٨ المعروفة أيضاً باسم أزمة الرهن العقاري الاقتصاد العالمي وكان سببها الرئيسي انهيار سوق الإسكان في الولايات المتحدة.

دمرت الأزمة المالية لعام ٢٠٠٨ المعروفة أيضاً باسم أزمة الرهن العقاري الاقتصاد العالمي وكان سببها الرئيسي انهيار سوق الإسكان في الولايات المتحدة. استمرت الأزمة رسمياً بين عامي ٢٠٠٧-٢٠٠٩ وأدت إلى الركود الكبير الذي وصف بأنه أسوأ تراجع اقتصادي منذ الكساد الكبير عام ١٩٢٩؛ أدى ذلك إلى انخفاض أسعار سوق الإسكان وارتفاع مستويات البطالة. هددت الأزمة المالية لعام ٢٠٠٨ بتدمير النظام المالي العالمي وتسببت في فشل البنوك التجارية الكبرى، ومقرضي الرهن العقاري، وشركات التأمين، وجمعيات الإدخار والقروض.

كشفت الأزمة المالية عن مدى ترابط الاقتصاد العالمي والمخاطر الكبيرة التي تعرضنا البنوك والشركات المالية لها. بسبب تزايد انعدام الأمن الغذائي وعدم المساواة في الدخل، فقد الناس ثقتهم في النظام حيث استمرت آثار الأزمة لفترة طويلة بعد تاريخ الانتهاء الرسمي.

سبب الكساد الكبير

هناك عدة أسباب للأزمة المالية التي عاشها العالم، كان الكثير منها يتراكم ويتفاقم لسنوات حتى وصلت إلى نقطة الانهيار واندلعت الأزمة المالية. فيما يلي بعض الأسباب الرئيسية:

رفع القيود: نجمت الأزمة في المقام الأول عن رفع القيود عن القطاع المالي مثل خفض أسعار الفائدة على الأموال الفيدرالية والتغييرات في اللوائح التنظيمية على البنوك التي قللت من الرقابة وشجعت على الاستثمار في المخاطرة من قبل البنوك.

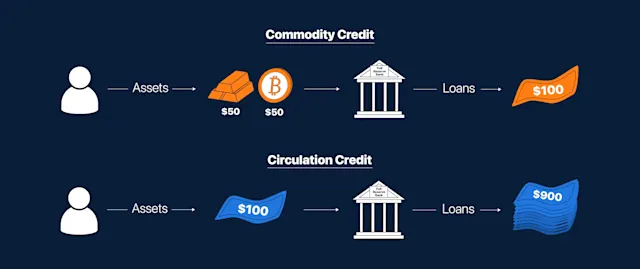

التوريق: نشأت ممارسة واسعة الانتشار بين البنوك حيث تم تجميع ودمج العديد من الرهانات العقارية عالية المخاطر والديون الأخرى ذات المخاطر الأقل لبيعها في السوق المفتوحة (سوق الأسهم) كسندات أصبحت تُعرف باسم الأوراق المالية المدعومة بالرهن العقاري (MBSs). بالتالي تعرض الأوراق المالية المستثمرين (المؤسسات والأفراد) للخطر ولكنهم كانوا مربحين للغاية وبالتالي أصبحوا يتمتعون بشعبية كبيرة.

رفع أسعار الفائدة الفيدرالية: في بداية القرن، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة إلى ١.٢٥٪ في نوفمبر من عام ٢٠٠٢ للحد من الركود الاقتصادي. أدى ذلك إلى فقاعة في عالم الإسكانات في ٢٠٠٥ أجبرت بنك الاحتياطي الفيدرالي على رفع أسعار الفائدة إلى ٥.٢٥٪ في عام ٢٠٠٦. تخلف العديد من مالكي المنازل عن سداد قروضهم لأنهم لا يستطيعون تحمل أسعار الفائدة المرتفعة.

انهيار سوق الإسكان: وصلت فقاعة الإسكانات إلى نقطة التأزم حين فاق العرض الطلب، وبالتالي بدأت أسعار المساكن في الانخفاض بشكل حاد وتخلف العديد من المستثمرين عن سداد قروضهم. تسبب هذا الانهيار في سوق الإسكان رد فعل متسلسل أعقبه إفلاس ليمان براذرز (أحد أكبر البنوك في أمريكا) واستمر في التأثير على الأسواق الأمريكية والأوروبية والاقتصاد العالمي.

لماذا لا تزال أصداء هذه الأزمة تردد اليوم؟

لا تزال الأزمة تؤثر علينا بشكل رئيسي لأن آثار الركود لا تزال محسوسة حتى يومنا هذا، وكان من الصعب على الهيئات التنظيمية إعادة الثقة في النظام الإسكاني. بالإضافة إلى ذلك، كانت هناك العديد من الدروس المستفادة من الأزمة الماضية والتي لا تزال سارية حتى اليوم. تصر الهيئات التنظيمية في جميع أنحاء العالم على أنهم غيروا سياساتهم لتعزيز تدابير السلامة المالية وأن النظام المالي أقوى مما كان عليه قبل عقد من الزمن. على الرغم من أنه من المهم ملاحظة أن الركود السابق كان سببه بشكل أساسي تساهل الهيئات التنظيمية وصناع السياسات والقرارات التي تم اتخاذها قبل سنوات من الأزمة. في الآونة الأخيرة، تم تخفيض أسعار الفائدة وتم تقديم القروض عالية المخاطر مرة أخرى والتي قد تكون العوامل الرئيسية للركود التالي كما رأينا قبل عقد من الزمن.

خطط الإنقاذ السيئة

لدى الولايات المتحدة تاريخ طويل في عمليات الإنقاذ الاقتصادية لمنع انهيار الأسواق. يتضح هذا من التدخل الأول في عام ١٩٧٢عندما أذن وزير الخزانة ألكسندر هاملتون بشراء الأوراق المالية لمنع انهيار السوق، وصولاً إلى خطة الإنقاذ للكساد العظيم من قبل الرئيس روزفلت وغيرها الكثير بما في ذلك برنامج إغاثة الأصول المتعثرة لأزمة عام ٢٠٠٨.

يجادل العديد من الاقتصاديين بأن أحد الأسباب الرئيسية لأزمة عام ٢٠٠٨ كان رفع قيود الحكومة واستبدالها بـ "سوق ذاتي التنظيم". على الرغم من ذلك، تدخلت الحكومة عندما تعطلت سوق الرقائقمنتهكلة مبدأ السوق "ذاتية التنظيم"، وتدخلت لإنقاذ المؤسسة الفاشلة؛ بحجة أن هذه المؤسسات "أكبر من أن تفشل" لأن زوالها سيكون كارثياً على السوق بأكملها. يبقى السؤال هو لماذا لا يتم تعزيز مبدأ السوق ذاتية التنظيم خلال فترات الانكماش الاقتصادي هذه للسماح للسوق ذاتية التنظيم بالتغلب على الجهات ذات النوايا السيئة والمؤسسات الفاشلة.

أعادت خطة الإنقاذ التي حملت اسم برنامج إغاثة الأصول المتعثرة لعام ٢٠٠٨ فرض عمليات الإنقاذ الحكومية التي تتم خلال طباعة النقود المفرطة كما حصل في أزمة كوفيد. استمرت البنوك المركزية في إساءة استخدام هذه السلطة كما رأينا في عام ٢٠٢٠ عندما طبع الاحتياطي الفيدرالي ٤٠٪ من الدولارات الموجودة على الإطلاق. تم استخدام هذه الأموال لتمويل برامج التحفيز التي أقرتها الحكومة، وتم تخصيص حوالي ٥٠٠ مليون دولار للشركات لإبقائها مستمرة في عملها، وقام الاحتياطي الفيدرالي بتوسيع ميزانيته العمومية بمقدار ٣ تريليونات دولار لتوفير السيولة للأسواق.

على الرغم من أن خطط الإنقاذ هذه تنقذ بعض المؤسسات وتمنع إلى حد ما الانهيارات الاقتصادية، إلا أنها تؤخر فقط الأمر الذي لا مفر منه. باتباع المبدأ الاقتصادي الأساسي للعرض والطلب، تؤدي طباعة النقود المفرطة (زيادة العرض) إلى ارتفاع التضخم؛ تكلفة يتم فرضها على دافعي الضرائب والمستهلكين. كدليل على ذلك، أدت طباعة النقود المفرطة في عام ٢٠٢٠ إلى ارتفاع معدل التضخم لأعلى نسبة منذ٤٠ عاماً بنحو ٧.٩٪ داخل الولايات المتحدة المسجل في مارس ٢٠٢٢. وباعتباره العملة الاحتياطية العالمية، فإن هذا النوع من التضخم سيكون له تأثير أكبر على العملات المرتبطة بالدولار حيث تستمر العديد من البلدان في رؤية معدلات تضخم قياسية عالية.

نمو العملات الرقمية

أدى انعدام الثقة في النظام المالي إلى إنشاء أول عملة رقمية في عام ٢٠٠٩ والتي كانت أولى تطبيقات تقنية البلوك تشين. على عكس العملات النقدية، تعتبر العملات الرقمية لامركزية، مما يعني أنها لا تخضع لسيطرة كيان واحد. بالإضافة إلى ذلك، فهي مبنية على كود مفتوح المصدر وجميع المعاملات متاحة للجمهور على البلوك تشين مما يجعلها نظاماً شفافاً تماماً وغير موثوق به.

علاوة على ذلك، تطورت تقنية البلوك تشين (التقنية القائمة وراء البيتكوين) من مجرد معاملات من الند إلى الند إلى بلوكشين ذكي مدعوم بعقود أدت إلى إنشاء نظام تمويل لامركزي، مما أتاح إتاحة خدمات التمويل التقليدية التي تقدمها البنوك عادةً على نظام لا مركزي لا يحتاج الثقة.