النظام البنكي الاحتياطي الجزئي

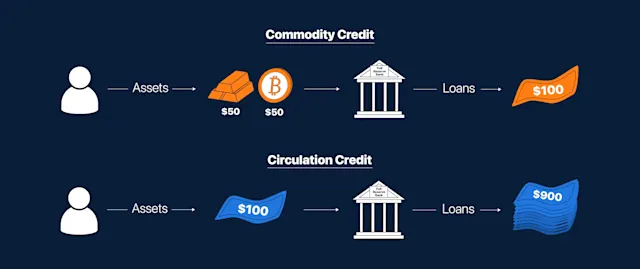

النظام البنكي الاحتياطي الجزئي هو نظام يتطلب فيه أن يكون لدى البنوك جزء صغير من ودائع عملائها البنكية مدعومة بنقود فعلية محفوظة في البنك أو متاحة للسحب الفوري.

النظام البنكي الاحتياطي الجزئي هو نظام يتطلب فيه أن يكون لدى البنوك جزء صغير من ودائع عملائها البنكية مدعومة بنقود فعلية محفوظة في البنك أو متاحة للسحب الفوري. وذلك بهدف توسيع الاقتصاد من خلال تمكين البنوك من توظيف الرأسمال العاطل للإقراض التجاري مع الاحتفاظ بمبلغ كاف لسحوبات العملاء.

كيف تم إنشاء الاحتياطي الجزئي؟

تم إنشاء نظام الاحتياطي الجزئي لأول مرة من قبل بنك ريكسبانك السويدي في عام ١٦٦٨ بعد إنشاء أول بنك مركزي في العالم. جاءت الفكرة بعد أن أدركت البنوك أن هناك فرصة ضئيلة لأن يأتي جميع العملاء للمطالبة بأموالهم من البنك في نفس الوقت؛ لذلك، بدلاً من تكديس الأموال جميعها في خزينة البنك، يمكن استخدام جزء منها لتنمية الاقتصاد وتوسيعه من خلال القروض التجارية. أصبحت الخدمات البنكية الاحتياطية الجزئية أكثر شيوعاً في جميع أنحاء العالم بعد أن سنّت الولايات المتحدة قانون الاحتياطي الفيدرالي لعام ١٩١٣ الذي أنشأ بنك الاحتياطي الفيدرالي المعروف الآن باسم البنك المركزي الأمريكي.

مبدأ عمله:

عندما يقوم العميل بإيداع الأموال في حسابه البنكي، فإن هذه الأموال التي أودعها لم تعد ملكاً له بشكل مباشر. بالطبع، يحتفظ البنك بإيداعات العملاء ويقوم بتزويد العميل بحساب وديعة يمكنه سحب أمواله منه عند الطلب.

يتمتع البنك الآن بالسيطرة الكاملة على الأموال بصفته أمين الحفظ؛ بالتالي يمكن للبنك أن يختار الاحتفاظ بنسبة صغيرة من المبلغ المودع (الاحتياطي الجزئي) وإقراض الباقي أو استخدامه لغرض تجاري آخر. يتراوح مقدار الاحتياطي عادة بين ٣٪ إلى ١٠٪. على الرغم من أنه خلال الأوقات الاقتصادية الصعبة، يمكن للبنوك المركزية خفض متطلبات الاحتياطي هذا إلى ٠٪. أجبرت جائحة كورونا البنوك المركزية في جميع أنحاء العالم على خفض متطلبات الاحتياطي للمساعدة في تحفيز وإنعاش الاقتصاد.

مثال:

يقوم العميل "أ" بإيداع ١٠٠,٠٠٠ درهم إماراتي في البنك ١. يقرض البنك ١ العميل "ب" ٩٠,٠٠٠ درهم إماراتي

يقوم العميل "ب" بإيداع ٩٠,٠٠٠ درهم إماراتي في البنك ٢. قروض البنك ٢ العميل "ج" ٨١,٠٠٠ درهم إماراتي

يقوم العميل "ج" بإيداع ٨١,٠٠٠ درهم إماراتي في البنك ٣. قروض البنك ٣ العميل د ٧٢,٩٠٠ درهم إماراتي

يقوم العميل "د" بإيداع ٧٢,٩٠٠ درهم إماراتي في البنك ٤. بنك٤ قروض العميل هـ ٦٥,٦١٠ درهم إماراتي

ودائع العملاء الإلكترونية ٦٥,٦١٠ درهم إماراتي في البنك ٥. ٥ قروض بنكية للعميل ٥٩,٠٤٩ درهم إماراتي

كما ترى، تم توسيع المبلغ الأصلي البالغ ١٠٠,٠٠٠ درهم إماراتي ليمثل الأموال المودعة لـ ٥ حسابات ويبلغ إجمالي المعروض النقدي الحالي ٤٦٨,٥٥٩ درهماً إماراتياً شاملاً القرض النهائي. هذا تمثيل أساسي لتأثير مضاعفة النقود.

يعمل النظام على المبادئ الأساسية للديون. تعتبر الأموال المودعة في البنك من قبل العميل ديناً (إلتزاماً) على البنك للعميل وأصلاً للعميل محفوظ في البنك. تقوم البنوك بعد ذلك بإقراض هذه الأموال بسعر فائدة لتحقيق ربح لأنفسهم والحصول على المبلغ الأساسي لسداد ديونها الأصلية مع المودع (العميل).

إيجابيات وسلبيات الاحتياطي الجزئي

تتمتع البنوك بأكبر قدر من الفائدة من نظام الاحتياطي الجزئي لأن هذه هي الطريقة التي تحقق بها أرباحها. بالإضافة إلى ذلك، يمكن للعملاء أيضاً كسب الفائدة من خلال وضع مدخراتهم أو إيداع أموالهم من أرباح الفوائد التي يحققها البنك. كما تدعم الحكومات هذا النظام لأنه يشجع الإنفاق ويوفر الاستقرار الاقتصادي والنمو.

يحذر الاقتصاديون من المدرسة النمساوية للاقتصاد بأن هذا النظام غير مستدام ومحفوف بالمخاطر نظراً لأن معظم البلدان تعتمد على نظام قائم على الائتمان وليس الأموال الصعبة. بالإضافة إلى ذلك، فإن نظام الاحتياطي الجزئي يخاطر بعمل البنك. بشكل أساسي، إذا فقد الناس الثقة في البنك لن يكون البنك قادراً على سداد جميع أموال المودعين. بالطبع ليس من المعتاد أن يذهب العملاء للمطالبة بأموالهم من البنك دفعة واحدة، ولكن حدث ذلك في الماضي وأشهر مثال على ذلك هو الكساد الكبير في الولايات المتحدة عام ١٩٢٩. في هذه الحالة، لن تكون البنوك قادرة إلا على دفع ٣٪ فقط من أموال المودعين، أي ما يعادل متطلبات الاحتياطي الجزئي الأساسية فقط.