ما هي أسعار الفائدة؟

معدل الفائدة هو دفعة مستحقة للمقرض من قبل المقترض لكل فترة، وهي نسبة مئوية من المبلغ المقترض (رأس المال).

معدل الفائدة هو دفعة مستحقة للمقرض من قبل المقترض لكل فترة، وهي نسبة مئوية من المبلغ المقترض (رأس المال). يمكن فرض أسعار الفائدة بطرق مختلفة ولها تأثيرات متفاوتة على الاقتصاد أو الفرد أو المؤسسة ، اعتماداً على كيفية تطبيقها.

كيف تعمل أسعار الفائدة

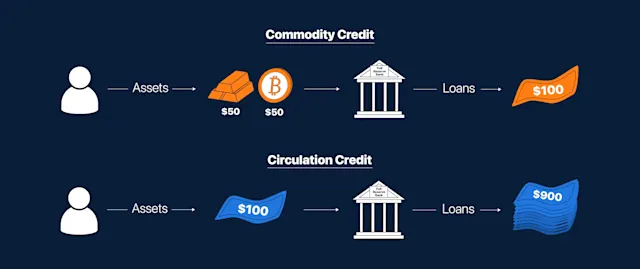

تقترض المؤسسات أو الأشخاص الطبيعيون الأموال في الغالب من أحد البنوك. هناك العديد من المتغيرات والطرق التي تطبق بها البنوك فوائدها على القرض. على مستوى الاقتصاد الكلي، يحدد البنك المركزي للدولة سعر الفائدة، والتي تؤثر على معدل اقتراض البنوك من بعضها البعض بين عشية وضحاها. علاوة على ذلك، يحدد البنك المركزي أيضاً سعر الخصم، الذي تقترضه البنوك من البنك المركزي. هذه المعدلات مهمة لأنها ستحدد أسعار الفائدة التي تحددها البنوك لعملائها لتحقيق الربح.

على مستوى الاقتصاد الجزئي، تنظر البنوك إلى العميل الراغب في الاقتراض تصنيفه الائتماني لتحديد سعر الفائدة. بالإضافة إلى ذلك، سيؤثر نوع الدين على مدى ارتفاع أو انخفاض سعر الفائدة؛ على سبيل المثال، سيكون للديون المتجددة، مثل ديون بطاقة الائتمان، معدل فائدة أعلى من القروض الأخرى.

أنواع أسعار الفائدة

الفائدة البسيطة مقابل الفائدة المركبة

سعر الفائدة البسيط (SIR): يتم تكبده خلال فترة لاحقة على رأس المال.

معدل الفائدة المركبة (CIR): دفعة فائدة يتم تكبدها على مجموع القرض الأساسي ودفعة الفائدة السابقة. يزداد التباين بين معدل سعر الفائدة البسيطة والمركب على مدى فترات أطول مما يجعل المركبة أعلى عادةً من البسيط.

فائدة ثابتة مقابل الفائدة المتغيرة

سعر الفائدة الثابت: يظل سعر الفائدة كما هو طوال فترة سداد القرض.

سعر الفائدة المتغير: يمكن أن يختلف سعر الفائدة هذا اعتماداً على كيفية تغيير البنوك المركزية أو الاحتياطي الفيدرالي لسعر الفائدة. عادة ما تؤثر ظروف السوق على المتغير. على سبيل المثال، إذا كان التضخم مرتفعاً، فمن المرجح أن يرتفع سعر الفائدة؛ على العكس من ذلك، إذا كان التضخم منخفضاً أو كان الاقتصاد يتجه نحو الانكماش، فمن المرجح أن تنخفض أسعار الفائدة.

الفائدة الجيدة والسيئة

يمكن النظر إلى أسعار الفائدة على أنها جيدة أو سيئة اعتماداً على نوع العميل.

حساب التوفير

عادة ما يكون لأسعار الفائدة منظور سلبي من عامة الناس بسبب ارتباطها المشترك بالديون. ومع ذلك، يمكن أن تكون أمراً جيداً إذا تم استخدامها لحساب التوفير. العميل الذي لديه حساب توفير هو في الأساس يقرض أمواله للبنك؛ لهذا السبب يمكنهم كسب دخل سلبي من خلال الفائدة التي يدفعها البنك. في مثل هذا السيناريو، قد يرغب العميل في الذهاب إلى خدمة أسعار الفائدة المركبة للحصول على أكبر دخل من مدخراته.

تكلفة الدين مع الفوائد المستحقة

بدلاً من ذلك، نظراً لأن معظم الناس يعتمدون على البنوك لاقتراض الأموال، فعادة ما يُنظر إلى أسعار الفائدة على نحو سلبي لأنها تزيد من تكلفة الاقتراض. الفائدة المرتفعة لا تشجع على الاقتراض أو تزيد من تكاليف الديون الحالية، مما يؤدي إلى إفلاس البعض.

لماذا أسعار الفائدة مهمة؟

أسعار الفائدة لها تأثير كبير على الاقتصاد، مما يؤثر على جميع المشاركين في الاقتصاد. يدور نموذج أعمال البنوك التجارية حول الاقتراض والإقراض حيث يتم تضمين أسعار الفائدة. على الرغم من أن السيطرة على الفائدة منوطة بالبنوك المركزية للبلد.

عادة ما ترفع البنوك المركزية أسعار الفائدة لإبطاء معدلات التضخم المرتفعة وخفض أسعار الفائدة لتحفيز الاقتصاد. يؤثر التلاعب في أسعار الفائدة على سلوك المستهل ، مما يؤثر بشكل كبير على الاقتصاد. نتيجة لذلك، يمكن لأسعار الفائدة أن تسرع أو تبطئ الاقتصاد حسب رغبة البنوك المركزية.